液晶显示行业趋势分析:高密度LED不断成熟,带动行业发展新机遇

一、周期与成长共振,LED 应用持续渗透

1.1 从长周期维度,LED 由“海兹定律”驱动成长

LED 产业类似于半导体摩尔定律的法则,我们称之为海兹定律(Haitzs Law)。在海兹定律的驱动下,LED 单 芯片 成本不断下降,亮度不断提升,长周期带动了 LED 产业的应用渗透。海兹博士曾在 2003 年,对从 1965 年第一只商业化 LED 到 2003 年 LED 的产业数据进行分析后发现,每 18 - 24 个月 LED 亮度约可提升一倍。因而总结出 LED 领域的“摩尔定律”,即著名的“海兹定律”:每经过 10 年,LED 输出流明则提升 20 倍,而 LED 的成本价格将降至现有的 1/10。

依循这个定律,LED 的应用市场不断拓展,从工业用、车用、手机、电视到照明,其市场规模正处于大幅的成长中。与半导体产业的发展类似,LED 产业的蓬勃发展,除 LED 本身的技术进步,也离不开产业链配套的成熟及应用的不断创新。从其产业发展历史来看,主要包括四个阶段。

2000 年前,技术发展初入探索期

2000-2008 年,LED 进入第一个黄金时期,技术提升

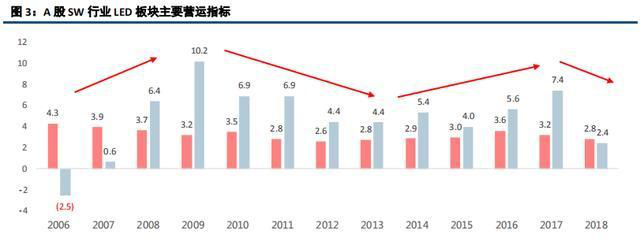

2008-2014 年,LED 重心由台湾慢慢转移到中国大陆

2014 年到现在,大陆企业活跃,对海兹定律的贡献以降低成本为主

2015 年可能是 LED 行业 最低谷的一年,因为大陆企业的非理性杀价竞争,导致许多企业几乎都要放弃退出,14 年科锐宣布 303 流明瓦技术发布之后,欧美日韩台湾企业在产业内就少有声音了。但大陆企业活跃许多,封装企业加快扩产和并购,国内不少一线封装企业通过重组,实现规模化,逐步缩小和国际大厂技术和品质的差 距。例如金沙江对 Lumileds 成功收购,鸿利光电对互联网和车联网的产业延伸,瑞丰光电同向产业的整合,国星光电芯片端的延伸,再加上封装大厂木林森、鸿利光电和兆驰股份扩产计划。大陆企业在 15 年前后通过牺牲利润的方式来延长海兹定律,并随后加速了 LED 照明、封装、芯片产业的洗牌与整合。同时中国十二五计划已经告一段落,十三五规划不再投入 LED 行业补贴,少了政府支持,国内 LED 行业将会进一步的整合,竞争格局也将逐步优化。

1.2 从短周期波动,LED 由市场供需博弈决定

虽然长维度,LED 的应用渗透来自技术的进步与成本的下降,呈现出一定的成长性。但以 3-5 年为一个时间节点来看,LED 又表现出较为明显的周期性,行业景气度由供需博弈决定。回顾 2009 年至今,LED 芯片行业大致以 4 年左右为一个周期,每轮周期中行业盈利水准与库存以及 LED 指数的走势密切相关。其中库存拐点往往领先盈利拐点一个季度,盈利拐点与指数拐点几乎同步,若库存水位不再上升,LED 指数基本确认底部区域。

首轮周期(2009~2012):在 2009 年~2010 年, 背光源 市场需求上升,国内出现了 LED 产业快速集中投资的局面。前期投资过热形成的产能,在 2011 年下半年至 2012 年上半年集中释放,令 LED 芯片价格持续下跌。

第二轮周期(2013~2016):2013~2014 年,LED 背光应用市场逐渐饱和,LED 通用照明应用市场渗透比重持续提升,由 29%提升至 34%,增加的需求消耗掉以前过剩的产能,其中汽车照明应用占比为 9%。照明应用成为全球 LED 应用新一波高速增长的动力。2015 年随着 MOCVD 产能利用率高达 70%和开机率高达 85%,使得 LED芯片产能大增,供过于求,芯片行业开始下行周期,价格下降。

第三轮周期(2016~2020):在 2016 下半年,由于小间距市场的需求爆发,叠加国内 LED 照明产品市场渗透率增加 10 个百分点达到 42%,芯片行业渐渐迎来新一轮上行周期。短期的供需错配导致产品价格持续走高,随后国内 LED 芯片龙头和新进者,开始进行投资扩产,经过大约一年的扩产周期,在 2017 年底产能大约陆续的完成释放,17Q4 起再次进入下行周期。随后,受到全球宏观经济下滑,和中美贸易战的影响,18 年下游 LED 照明市场需求持续疲弱。18 年 LED 芯片价格因此大幅度下降,部分小厂商芯片价格已低至现金成本线。

·转载自快资讯

地址:广东省深圳市宝安区石岩街道塘头社区松白路西侧创维数字大厦写字楼15楼

地址:广东省深圳市宝安区石岩街道塘头社区松白路西侧创维数字大厦写字楼15楼 电话:0755-29689266

电话:0755-29689266